中国经济周刊—经济网讯 (记者 谢玮) “如果有谁想利用我们出口稀土所制造的产品,反用于遏制打压中国的发展,那么我想赣南原中央苏区人民、中国人民,都会不高兴的。”国家发展改革委有关负责人28日明确表示。

我国稀土的产业现状,战略地位如何?我国稀土行业在全球稀土产业链中各个环节是何角色?

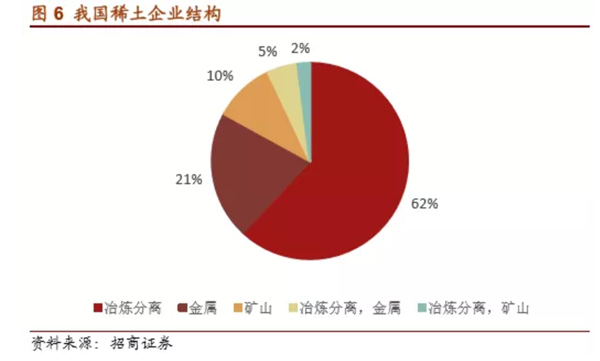

日前,招商证券刘文平有色团队发布研报《我国稀土的战略地位几何?》(下称《报告》)。《报告》显示,我国42家稀土企业分布于13个省,江西以11家占比26.2%。《报告》认为经历多年整合和快速发展,我国已经形成对全球稀土产业链的统治力,这种统治力不仅体现在产量方面,同时体现在各环节的技术积累:在稀土开采技术方面,我国遥遥领先,在稀土中下游领域,产业链配套齐全。

我国42家稀土企业分布于13个省,江西以11家占比26.2%

《报告》显示,稀土被誉为“工业的维生素”,具有无法取代的优异磁、光、电性能,其作用大,用量少,已成为改进产品结构、提高科技含量、促进行业技术进步的重要元素,被广泛应用到了冶金、军事、石油化工、玻璃陶瓷、农业和新材料等领域。磁材在下游消费领域中占比近50%。由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于电子、航天工业和驱动风力发电机等领域。磁材在全球稀土消费领域中占比最高,约48%;其次为石油化工,占到12%。而玻璃陶瓷和液晶抛光则分别占到11%和8%。我国稀土企业分布于全国13个省,其中江西省稀土企业最多,有11家,占比26.2%。

《报告》认为,经历多年整合和快速发展,我国已经形成对全球稀土产业链的统治力,这种统治力不仅体现在产量方面,同时体现在各环节的技术积累。

在资源储量方面,总量上全球处领先地位,结构上轻重稀土品种齐全。根据美国地质调查局(USGS)发布的稀土资源报告,截止2018年全球共有稀土(REO)储量1.2亿吨,我国有4400万吨,占比38%。同时,在高精尖制造中占据更加重要地位的中重稀土(以镝、铽为代表)仅在我国南方以及东南亚例如缅甸、越南、老挝。

而在矿产、冶炼分离方面,国在全球中占据绝对领先地位,具备极强话语权。根据安泰科口径,2018年全球稀土矿产品产量约19.5万吨,中国产量约12万吨,占62%;全球稀土冶炼分离产量约为14.6万吨,其中中国产量12.5万吨,约占86%,紧跟其后的为马来西亚(澳大利亚Lynas旗下的关丹冶炼分离厂)。我国在冶炼分离产量中的占比高于在矿产品中的占比,这说明我国的稀土冶炼分离产业在全球稀土产业中居主导地位,即全球其他区域开采的稀土产品需运输到中国进行冶炼分离。全球范围内除中国以外,规模较大的稀土冶炼分离厂商只有澳大利亚的莱纳公司(Lynas),其2018年产量为1.77万吨,仅为中国产量的14%,近日也当地环保政策等因素扰动。

《报告》分析指出,按照USGS2018数据口径,全球稀土氧化物产量17万吨,其中中国12万吨,占比71%;美国稀土氧化物产量1.5万吨;澳大利亚产量2万吨。报告团队判断,美国地质调查局仅仅统计了官方产量数据,稀土的实际产量远大于此,而参考我国协会数据口径,2018年我国磁性材料毛坯产量大约15.5万吨,折算后应使用镨钕氧化物4.7万吨(其中二次资源回收1万吨),氧化镝0.12万吨,我国实际的稀土氧化物产量大约18万吨(其中轻稀土氧化物14.5万吨,离子吸附性稀土氧化物3.5万吨),这其中包括了又指标的公司的超采、偷采、压覆矿(修建公路等建筑时采出来的稀土)、进口矿(稀土矿和独居石)。以此推算我国稀土产量全球占比78%+。具备极强的话语权。

稀土开采技术方面,我国遥遥领先,稀土中下游领域,产业链配套齐全

《报告》表示,在稀土开采技术方面,我国遥遥领先,无论是美国的芒廷帕斯还是澳大利亚的稀土矿山,均为在我国技术的参与下,才实现产出。如芒廷帕斯,在2010年稀土暴涨之后,短暂复产,但因为环保和亏损,很快就又再次停产。我国公司入股之后,2018年对该矿山重新复产,不仅解决环保问题,还实现了盈利。我国稀土的的开采技术不仅仅体现在开采成本方面,在环保方面也是领先全球。经过多年的产业规划以及发展,我国已经深度参与世界稀土产业链中的每个环节。在下一阶段,我国将加强稀土冶炼分离以及稀土金属深度加工领域的优势,加大产业投入,持续加强供给侧改革,继续巩固我国在世界稀土行业中占据绝对的领导地位。

《报告》认为,在稀土中下游领域,我国稀土产业链配套齐全,应用技术全球领先。除了在稀土开采以及冶炼分离方面的优势以外,我国经过多年的应用与研发,在稀土领域的下游应用与技术研发上也积累了独有的优势。根据《钕铁硼产业发展报告》,目前我国的钕铁硼产量已接近全球的90%,高端钕铁硼产量已接近全球总量的60%。齐全的下游应用配套无疑为我国稀土产业的发展提供了强劲动力。在稀土开采、冶炼分离、磁材加工全产业链技术储备方面,根据美国THREE Consulting公司统计,截止2018年8月,中国稀土专利申请量累积比美国多出2.3万件。

美、日是我国稀土冶炼分离产品主要销售市场

《报告》显示,美、日是我国稀土冶炼分离产品主要销售市场。自2018年1月到11月,我国稀土精矿没有出口,但冶炼分离产品出口总量为4.08万吨,稀土永磁体出口达到2.83万吨。美国和日本作为两个主要的稀土消费国,自然也是稀土最大的进口国,日本的稀土消费量全部来自进口,主要从中国和马来西亚进口;美国的大部分稀土进口也来自中国,尽管美国国内的芒廷帕斯矿已经复产,但国内冶炼分离产能未能同步启动,因此冶炼分离产品的需求也全部依赖国外渠道满足。

在中国2018年1-11月出口的冶炼分离产品中,美国占比29.3%,日本占比超过9.8%。出口稀土金属和合金量为5836.1吨,最大出口国为日本;稀土氧化物出口总量为15508.3吨,出口主要品种为氧化镧,主要出口国为美国、日本和韩国,其中美国为中国最大出口目的地,约有4869.6吨稀土氧化物出口到美国;稀土盐类出口总量为19456.3吨,出口量最大的产品为碳酸镧,美国也是最大出口目的地,有7082.1吨稀土盐类产品出口到美国。美国和日本之间存在紧密的贸易双边及战略利益关系,事实上,中国出口到日本的稀土经过深加工后继续销往美国。

2018年1-11月,美国从中国进口稀土冶炼分离产品共计11951.7吨,占中国出口的全部稀土冶炼产品的29.3%。根据安泰科2017年稀土报告公布的数据来看,从2015年至2017年,美国对稀土冶炼分离产品年度平均需求为12702吨,可见美国从中国进口的冶炼分离产品占了全国需求的90%以上。在美国芒廷帕斯矿复产,但冶炼分离产能未能同步启动的情况下,美国对中国稀土冶炼分离产业链仍然有较强的依赖性。如果中国对美国采取稀土产品出口限额,将在很大程度上影响美国下游制造企业。另外,尽管澳大利亚莱纳公司作为中国以外最大的稀土冶炼分离产品供应商,其位于马来西亚的关丹稀土分离厂产量有所增长,但目前产量占世界比例仅13%,且该公司的主要产品为镨钕氧化物,从数量和种类来说都不足以满足美国产业链对于稀土品类的需求。这也是稀土一度在美国对中国加征进口关税的清单上,但很快又被从名单上移除的原因。

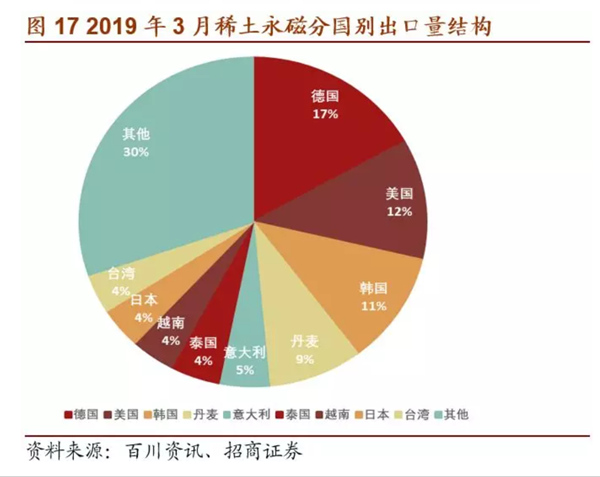

在稀土永磁体方面,《报告》显示,我国稀土永磁体对美国出口占比约12%。2018年,我国稀土永磁材料进口大幅回落,而出口持续增长。1-11月份,我国累计进口稀土永磁材料 1675.3吨,同比减少23%(上年同期为2177吨);累计出口稀土永磁材料2.8万吨,同比增长近5%(上年同期为2.7万吨)。从月度数据上来看,中国稀土永磁体出口结构主要集中在德国、美国、韩国等国家或地区。德国是中国第一大稀土永磁体出口国,占比17%;美国位居其后,中国出口到美国的数量占中国永磁体总出口量的12%左右。